做投资、理财,虽然很多人都想赚快钱,但终究波动太大,普通人进去了赚钱是快,但赔钱更快,对市场一定要心存敬畏。像港股的小米1年3倍、泡泡玛特更是2年10倍,但是它们波动性、不确定性也更大。别只看到它暴涨,真让你做家庭资产配置时炒股配资配资官网,谁又敢重仓投入?单纯买个股,多少有点赌的成分。

对于普通人、打工族,追求投资理财的幸福,或许就是不求暴涨,但求稳定。尤其是当我们把家庭中相当比例的资产,放入到证券市场中,更希望追求稳定、确定性。资金量越大,越是要重视风险和回撤,而不能仅仅看重收益。

对于普通人做理财,唯一的免费午餐,就是资产分散配置,也就是全天候组合。如图,基海破浪自己的全天候今年以来浮盈6%,也把实践结果分享给各位。不求高,但求稳。

主流的全天候理念有两个:哈利布朗的永久组合(股票、债券、黄金、现金各25%),达利欧的全天候组合(股票30%、长期国债40%、中期国债15%、黄金和商品各7.5%)。

不过不用太在意这个比例,都可以根据个人偏好来调,偏差一些影响不太大,最终组合的收益和回撤都比较优秀,普通人不需要过度择时,也能取得平均收益,是值得普通人去思考和重视的。

全天候追求的是两个目标:①不低于名义GDP的长期正收益,②用低相关性的资产内部对冲,达到低回撤效果。

根据多方回测数据,在美国市场、国内市场中,长期看能取得大概8%-10%的收益,而最大回撤能控制在20%,比如2008年金融危机那种黑天鹅,也不会腰斩,多数时间回撤在10%以内甚至更小。而回撤之后,最大在1-2年可以收复跌幅,相比沪深300从2021年到现在还没收复。

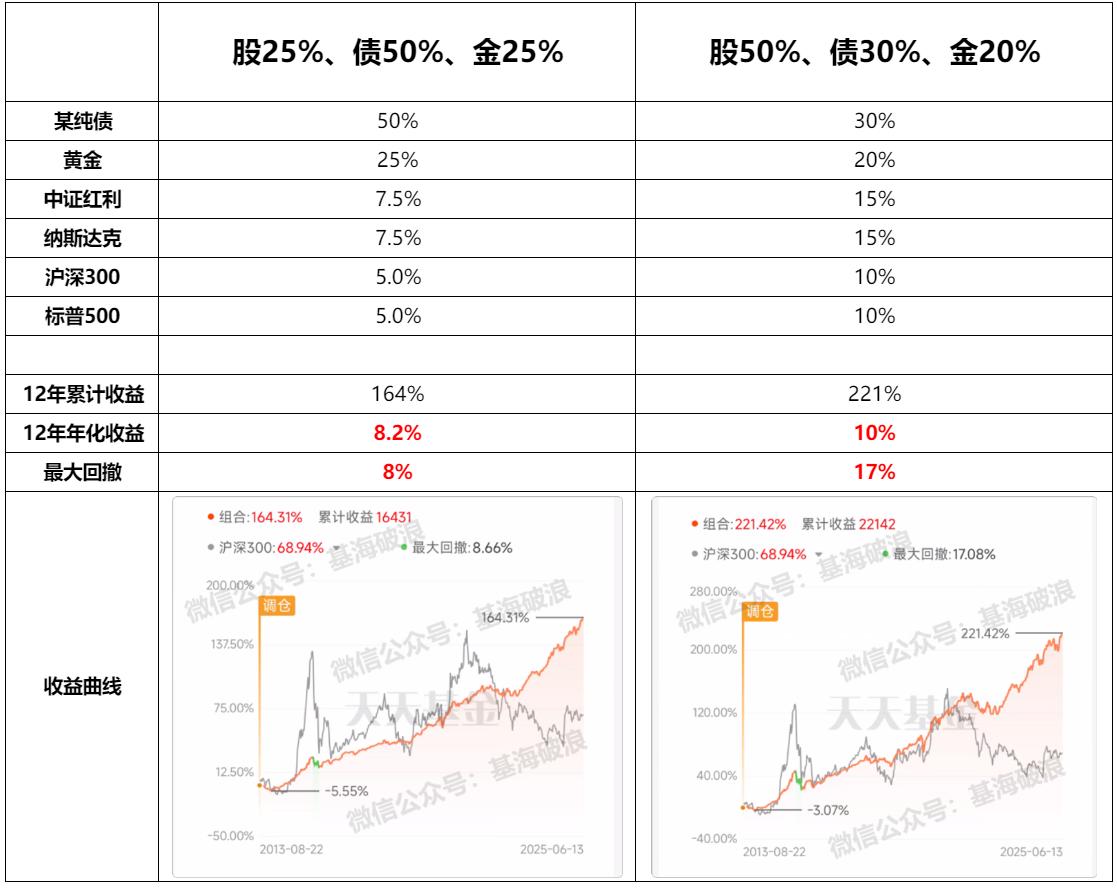

我也做过很多组合,拿两个来举例说明。由于场外基金数据年份有限,回测范围从2013年至今12年。

左图是按照各25%的方法简化了下。右图是我把股票比例提到了50%,A股美股各一半。不同比例会有一些影响。股票配50%翻倍的情况下(右),年化收益从8.2%提高到10%,但追求高收益的同时,最大回撤也从8%翻倍提高到17%,发生在2015年。

2008年金融危机时的最大回撤大概是再翻个倍。那么按照各25%配置的近似估算,近20年的最大回撤大概是8.6%×2≈17%。

这篇再分享关于全天候一些深入思考。看完以下,一定能对全天候的本质理解更加深刻。各位朋友一定收藏关注哈!

1、全天候组合为什么能长期盈利?

2、全天候的每类资产的长期收益率如何?

3、全天候的每类资产之间如何对冲?

4、为什么黄金不能配置太多?

5、如何进一步提升收益、降低波动?

6、全天候最大的威胁?

7、场内如何做全天候组合?

1、全天候组合为什么能长期盈利?

因为长期看,股票、债券、黄金、现金(可用短债代替)是向上的,这是本质。但问题是单一资产的收益曲线,都是有牛熊周期的,存在大涨大跌的现象。

比如如果你不幸在2007年、2014年、2021年的大牛市买入沪深300且一直持有,那么到现在还是负收益。黄金也是如此,如果在2012年不幸买入黄金一直持有,那么一直到2020年才能解套。

而这些大类资产之间,是低相关性、甚至负相关性,所以组合起来能达到长期正收益、且低回撤的效果。

2、全天候的每类资产的长期收益率如何?

上面说,每类资产长期正收益,那么到底收益率多少?我们拿一些宏观数据对比。

①股票收益率>名义GDP增速。因为上市公司股票可以看做是全国最优秀的一批企业炒股配资配资官网,是经济的发动机,平均看业绩增速>名义GDP。2011年前,中国GDP还是轻松上8%的,虽然这些年下降到5%左右,不过GDP只是全国平均水平,股票增速高于平均。比如美国日本发达国家GDP增速一两个点,但股票增速不止于此。

②商品黄金收益率>通胀。如果把货币扩张导致通货膨胀看做商品、黄金增值的主要原因之一,那么商品黄金至少是能抵消通胀的。正常情况下,一个国家的通胀率大概在2%-3%,发达国家通胀率更偏低。因此黄金长期跑赢通胀还是很轻松的。另外黄金还有首饰、外汇储备等属性,导致其增速>通胀。

③债券收益率<名义GDP增速。毕竟债券是企业的借贷融资成本,肯定不能比盈利更多,否则越借钱越赔,所以债券主要是起到稳定、对冲的作用。而这两年由于利率快速下降,导致债基有了额外的资本利得收益,长久期比如30年国债半年就有10%以上的收益,其实这并不是债券收益的本质来源,本质来源还是票息收益。

④现金/短债,长期收益率最低,主要是起到进一步稳定波动的效果,像货币基金那种也差不多的作用。

3、全天候的每类资产之间如何对冲?

全天候组合的巧妙之处,就是内部自带的对冲机制,资产之间弱相关、甚至负相关,这是降低同向波动的关键。主要是两类对冲:

①股票和债券对冲:相信大家都知道股债组合,不管是55还是73,都是基于股债跷跷板的关系,这个在大多数时候是奏效的。

②黄金和股票对冲:股债大多数是跷跷板,但极端黑天鹅情况下,会出现股债双杀,比如刚过去的4月关税政策,全球股票下跌,而美国10年国债收益率先低走高,债基收益也快速跳水,只有黄金在那段时间是向上。原因就是极端黑天鹅事件下,市场认为债券也不能避险了。这里多说一嘴,欧债危机时候,部分欧元区国家抛售黄金换取流动性,黄金暴跌,原因比较复杂,当时黄金暴跌还有美元流动性、利率政策、通胀预期等多重因素。

而最近几年整体来看,美股和黄金都走高,也说明二者影响因素更为复杂,还有美元信用、地缘冲突等因素(各国央行购金本质是美元信用)。不过,或许就是复杂的因素,导致了大类资产之间形成多重牵制,减少同频波动。

4、为什么黄金不能配置太多?

名义GDP扣除价格因素=实际GDP,正常的经济名义GDP>通胀,也就是股票增速>商品黄金,这也是为什么之前文章也提到过,别看黄金能追上上证指数3300点,但长期看黄金跑不赢股票,所以黄金不能配置太多,起到一个稳定对冲的作用就行了,配置到10%-25%就差不多了,全天候组合取得高于GDP盈利的关键来源是股票。

5、如何进一步提升收益、降低波动?

看到这的各位,一定是非常有耐心、爱学习的朋友,也希望点个关注,在理财之路上共同陪伴。

如果能看完以上配置方法并理解,就很不错了。如果想进一步提升收益、降低波动,可以继续看。基海破浪总结了以下几点,这也是反复经历、学习、思考之后总结的点子。

①再平衡。相当于做高抛低吸,既可以是每年固定时间再平衡,也可以是某一类资产达到事先设定的比例而触发再平衡。好处是强制平衡,但缺点是再平衡的触发点比例不好定死,无法根据当时行情做出合理判断。

②股票要选择低波动品种。股票不管是占比25%还是30%,影响都不大,而影响大的是你选哪类股票。像沪深300宽基固然可以选择,但长期持有就会让组合出现高波动、低收益,还需要做择时和再平衡。如果希望省事儿省心,那红利低波、纳指标普应该是更优选择,因为红利低波、纳指标普的夏普比率(收益率和波动率之比)更高,这就非常复合全天候组合的初衷和目标。

③来点挑战——适当择时。虽然我们选择全天候,就是为了减少过度择时,但适当择时也不是不可以,尤其是如果你是有一定能力、熟悉市场的话。如果在某类资产明显高估时减少比例、在明显低估时增加比例,就会取得更好效果(如果你股票配置的是沪深300宽基,就更需要)。这里只对股票做择时即可,因为通过估值辅助判断是比较方便的,而黄金没有很好的锚来判断估值。

这其实是也算某种意义上的再平衡,但是如果做的好,能更符合市场行情。因为可能有人在股票明显高估时候,开始按比例建立全天候,虽然内部能对冲,但如果可以多点耐心,等回落时候再买股票,岂不是能减少损失?

④定投买入。即使是全天候组合,也不要梭哈一次性建立,而是分散到一年甚至两年内定投买入。因为前文说过,极端情况下会有20%内的回撤,为了防止你不幸地恰好在全球金融危机前的高点减仓,就可以定投买入。这是从时间上分散风险,或者或是一种弱化择时的买入方法。

⑤股票分散到不同国家。这25%或30%的股票,也可以进一步分散到不同的国家市场,分散到发达和新兴市场,就能够进一步降低相关性和波动率,另外还会出现更多机会。

比如A股、美股、欧洲、印度、日本等。在我看来,A股和美股是必选,其他是可选。美股就不说了。必选A股是因为第一我们买A股是本土作战,更熟悉大A秉性;第二我国的独立性导致A股和其他国家股票相关性都较低,能很好地分散对冲。

另外,基海破浪之前做回测时候发现,其实印度和A股相关性很低,甚至有点负相关。因为二者都是新兴市场的东方大国,制造业强、劳动力成本低(当然印度更低),在资本市场看来或许是互为代替的关系,因此国际资本会有点二选一的感觉。

欧洲国家一直不服美国的,美元和欧元也有点此消彼长的现象,但资本市场发达,他们的股市相关性还算较高,所以非必选。

⑥债券分散。除了国内债券,择时再配置点美债。但是美债的波动性大、长期收益、稳定性不如国内债券。影响美债收益的因素,除了票息收益、资本利得、还有汇率因素。本来美债收益就不如美股高,还需要承担汇率风险,就有点得不偿失。基海破浪回测后也发现,美债其实买不买,长期看对整体组合的影响不大。但是如果出现了好的时机,就可以适当配置,是的,买美债还是很需要择时的。比如10年期美债收益率上到4.5%,或者汇率也到理想位置,或者是美联储加息末期。

如果想省心的朋友,配置国内债券就可以了。债券有利率债和信用债,但信用债有承兑风险且和股票相关性略高,因此利率债就可以了,比如国债、政金债。关于久期,主要考虑政策利率。中期看利率还是会下降,7-10年中期是折中方法。如果不放心利率走势就中期、短期都配置。如果利率极速下调,要谨慎配置中长期债券,当心利率回升时,中长期债基也会下跌。

6、全天候最大的威胁?

要说一个理财策略没威胁,那是不可能的。那么全天候组合最大的威胁是什么呢?

有朋友可能认为是金融危机,毕竟股票大跌。对,也不全对,我认为最大的威胁,还有加息,因为加息会导致流动性紧缩。

因为我们都知道,降息有利于股票、债券、黄金,那么反过来,加息就不利于股票、债券、黄金。典型的例子就是2022年美联储在口罩事件大放水之后的暴力加息到5.5%,美股、美债暴跌。黄金虽然没有暴跌,但也一直震荡,不过和美股美债相比还算坚挺了。

另外其他威胁我能想到的还有:

①黄金被禁止个人持有。历史上美国曾经按35美元1盎司强制回收民间黄金,并按这个比例绑定黄金和美元的价值,来增强美元信用。之后1971年布雷顿森林体系瓦解,直到1974年后放开黄金的个人持有(所以你能看到的全天候组合回测基本1971年之后的)。但强制回收至少现在想想还是不太可能的。

②美国冻结我们的QDII基金资产。俄乌冲突后美国冻结了俄罗斯在美资产,那极端情况下会不会冻结我们的资产?联想到懂王的不可预测、中概股极端情况下也可能面临在美退市,所以冻结虽然概率小,也不是完全不可能。咋办呢?有朋友可能想到开美股账户,但是这未必能避免。还有可行的方法是股票不要只买美股,而是分散到多个国家市场。

7、场内如何做全天候组合?

场内的优势是费率低、资金周转效率高。但要注意场内QDII基金溢价率的问题,还要管住手。

①股票:

国内的有沪深300ETF、红利低波动ETF。

美股的纳指ETF很多,纳指和标普500相似度较高,配置一个就够。

其他发达国家:德国ETF有2个、法国CAC40ETF、日经225ETF

印度有印度LOF。

其中美股、德、法要注意溢价率超过3%就不值得买了,耐心等等;印度LOF溢价率一般不高。

②债券:

国内:10年国债ETF、30年国债ETF。

美债:唯一的一个场内是美元债LOF,有溢价时尽量避免。

③黄金:黄金ETF很多,费率选最低的就行。

④现金/短债:货币ETF、短融ETF。

大类资产内部对冲,股票分散到不同国家,尽量买宽基而非行业,分散定投买入。这样从品种、地域、行业、时间多个维度上分散风险,比单一押注某一行业某一个股,要稳定的多。而且即使你资产量较大,你也不会过于担心,因为达利欧的桥水基金(世界头号对冲基金)就是这么个思路。

理财,最大的敌人,不是市场,终究还是自己的贪婪和恐惧。知道自己能力所限,不断提高认知,并追求能力范围内的收益,才能长久。希望各位朋友都能取得自己满意的收益。

以上内容未经作者授权不可转载炒股配资配资官网。

长宏网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯